Leasing, Factoring e Capital de Risco

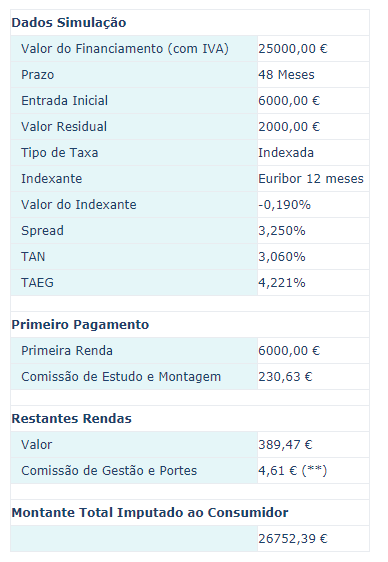

1. Supõe que desejas adquirir um automóvel que custa 25.000 €. Identificaste o leasing como boa opção de financiamento e desejas pagar a viatura em 48 meses.

Determina (faz print screen) a (a) entrada inicial (Sugestão: 5.000 €), o (b) valor do aluguer mensal e o (c) valor residual (Sugestão: 1.000 €).

2. Caracteriza o leasing.

R: É quando por exemplo queremos comprar um automóvel e não queremos pedir um empréstimo ao banco, a empresa leasing compra o automóvel que queremos. Nós damos o valor de entrada e ao longo do contrato pagamos as prestações. No final falta pagar o valor residual, se quisermos ficar com o automóvel, ou então não pagamos e podemos entrar com outro automóvel.

3. Refere as vantagens do leasing relativamente a outras alternativas de financiamento.

R: Os impostos são mais baixos, Financiamento a 100% no consumo ou no investimento, é um financiamento de fácil acesso, há possibilidade de adaptação do reembolso ao cliente.

4. Caracteriza o factoring.

R: Quando uma empresa que vende bens precisa de dinheiro mas o devedor apenas irá pagar o valor 3 meses depois. A empresa pode recorrer a uma empresa factoring que dá faturas com 95 a 99% do valor requisitado pela primeira empresa. No final dos 3 meses o devedor paga à empresa factoring o total do valor requisitado pela empresa.

5. Refere as vantagens do factoring relativamente a outras alternativas de financiamento.

R: A taxa de juro é menor, reduz eventuais prejuízos com incobráveis.

6. Compara a actividade das sociedades de capital de risco com a actividade dos bancos, sintetizando em menos de 200 palavras a generalidade dos aspectos referidos na página 9 deste Guia.

R: A actividade das sociedades de capital de risco com a actividade dos bancos apresenta algumas diferenças, tais como: o capital de risco, é um parceiro da empresa que contribui para a sua gestão e crescimento e partilha os riscos do negócio, se algo correr mal o capital de risco irá trabalhar em conjunto com o seu sócio para encontrar as melhores soluções, isto até ao desinvestimento. Enquanto que no endividamento, o seu principal interesse é o reembolso, em alguns casos prestam assistência na gestão mas isso dependerá da entidade financiadora e das relações globais com a empresa; caso existam sinais de problemas, os financiadores procurarão renegociar a divida, impondo mais garantias ou precipitando o reembolso, para salvaguardarem a sua posição.

Determina (faz print screen) a (a) entrada inicial (Sugestão: 5.000 €), o (b) valor do aluguer mensal e o (c) valor residual (Sugestão: 1.000 €).

2. Caracteriza o leasing.

R: É quando por exemplo queremos comprar um automóvel e não queremos pedir um empréstimo ao banco, a empresa leasing compra o automóvel que queremos. Nós damos o valor de entrada e ao longo do contrato pagamos as prestações. No final falta pagar o valor residual, se quisermos ficar com o automóvel, ou então não pagamos e podemos entrar com outro automóvel.

3. Refere as vantagens do leasing relativamente a outras alternativas de financiamento.

R: Os impostos são mais baixos, Financiamento a 100% no consumo ou no investimento, é um financiamento de fácil acesso, há possibilidade de adaptação do reembolso ao cliente.

4. Caracteriza o factoring.

R: Quando uma empresa que vende bens precisa de dinheiro mas o devedor apenas irá pagar o valor 3 meses depois. A empresa pode recorrer a uma empresa factoring que dá faturas com 95 a 99% do valor requisitado pela primeira empresa. No final dos 3 meses o devedor paga à empresa factoring o total do valor requisitado pela empresa.

5. Refere as vantagens do factoring relativamente a outras alternativas de financiamento.

R: A taxa de juro é menor, reduz eventuais prejuízos com incobráveis.

6. Compara a actividade das sociedades de capital de risco com a actividade dos bancos, sintetizando em menos de 200 palavras a generalidade dos aspectos referidos na página 9 deste Guia.

R: A actividade das sociedades de capital de risco com a actividade dos bancos apresenta algumas diferenças, tais como: o capital de risco, é um parceiro da empresa que contribui para a sua gestão e crescimento e partilha os riscos do negócio, se algo correr mal o capital de risco irá trabalhar em conjunto com o seu sócio para encontrar as melhores soluções, isto até ao desinvestimento. Enquanto que no endividamento, o seu principal interesse é o reembolso, em alguns casos prestam assistência na gestão mas isso dependerá da entidade financiadora e das relações globais com a empresa; caso existam sinais de problemas, os financiadores procurarão renegociar a divida, impondo mais garantias ou precipitando o reembolso, para salvaguardarem a sua posição.

Comentários

Enviar um comentário